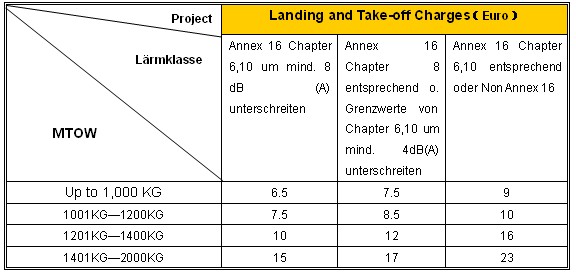

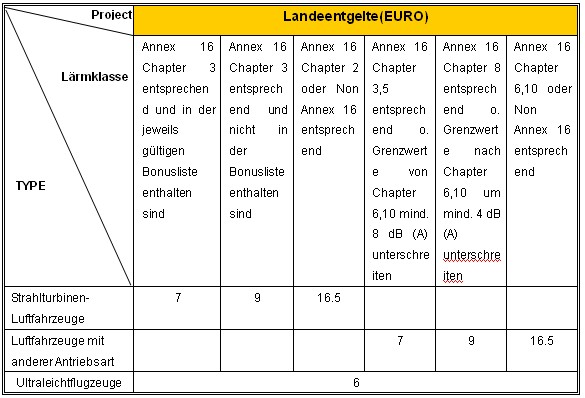

1. Landeentgelte

Bis 2,000 kg MTOW

über 2.000KG MTOW ( € je angefangene 1.000 kg MTOW)

Ermäßigungen / Zuschläge:

Die Landeentgelte bei Schulungs- und Einweisungsflügen können ermäßigt werden und werden auf Anfrage auf Basis der Anforderungen berechnet. Das Landeentgelt ist auch bei einer Bodenberührung mit unmittelbar anschließendem Be-schleunigen und Starten des Luftfahrzeuges zu entrichten. Schulungsflüge sind Flüge, bei denen ein ziviler Flugschüler im Rahmen seiner Ausbildung bei einem genehmigten Ausbil-dungsbetrieb ( Luftfahrtschule ) Bedingungen erfliegt, die zur Erlangung eines zivilen Luftfahrtscheins oder einer Berechtigung im Sinne der Verordnung über Luftpersonal notwendig sind. Einweisungsflüge sind Flüge, die zur fliegerischen und technischer Einweisung von zivilen Luftfahrern dienen.

Für IFR-Anflüge wird eine Gebühr in Höhe von 50 % einer Schullandung des betreffenden Luftfahrzeuges erhoben.

Bei Notlandungen wegen technischer Störungen am Luft-fahrzeug oder angedrohter Gewaltanwendung ist – sofern der Flughafen nicht ohnehin planmäßiger Zielflughafen ist – kein Landeentgelt zu entrichten. Ausweichlandungen sind keine Notlandungen.

Die Luftfahrzeughalter haben für jede Landung ihrer Luftfahrzeuge auf dem Flughafen ein Landeentgelt an den Flughafenunternehmer zu entrichten. Schuldner der Lande-

entgelte sind die Luftverkehrsgesellschaft, der Luftfahrzeughalter oder die Person, die das Luftfahrtzeug in Gebrauch hat. Die Landeentgelte sind Entgelte im Sinne des § 10 Abs. 1 des Umsatzsteuergesetzes. Der Entgeltschuldner hat daher Umsatzsteuer zusätzlich zu entrichten, sofern keine Umsatzsteuerbefreiung nach dem Umsatzsteuergesetz vorliegt.

2.Die andere Entgelte

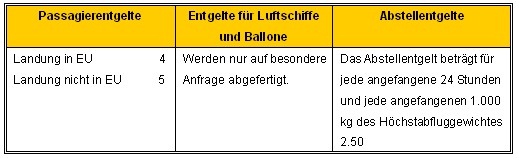

1. Passagierentgelte:Die Luftfahrtzeughalter haben vor dem Start ihrer Luftfahrzeuge auf dem Flughafen ein Entgelt ( Passagierentgelt ) an den Flughafenunternehmer zu entrichten. Das Passagierentgelt bemisst sich im gewerblichen Luftverkehr und Werkverkehr nach der Zahl der bei dem Start an Bord des Luftfahrzeugs befindlicher Fluggäste. In die Zahl der bei dem Start des Luftfahrzeugs an Bord befindlichen Flug-gäste werden Kinder unter 2 Jahren ohne Anspruch auf einen eigenen Sitzplatz nicht einbezogen. Die Passagierentgelte sind Entgelte im Sinne des 10 § Abs. 1 des Umsatz-steuergesetzes. Der Entgeltschuldner hat daher die Umsatzsteuer zusätzlich zu entrichten, sofern keine Umsatzsteuerbefreiung nach dem Umsatzsteuer-gesetzes vorliegt.

2. Abstellentgelte: Für jede Abstellung eines Luftfahrzeuges auf dem Flughafen ist ein Mietzins( Abstellentgelt ) an den Flughafenunternehmer zu entrichten. Schuldner der Abstellentgelte ist die Luftverkehrsgesellschaft, der Luftfahrzeughalter oder die Person, die das Luftfahrzeug in Gebrauch hat. Die Höhe des Abstellentgeltes wird nach dem zugelassenen Höchstabflug-gewichtes des Luftfahrzeugs bemessen. Für ein Abstellzeit von insgesamt höchstens 6 Stunden zwischen der Landung und dem Start des Luftfahrzeugs wird kein Abstellentgelt erhoben. Für die Abstellung von Luftfahrzeugen, die voraussichtlich eine Dauer von mehr als 30 aufeinander folgenden Tagen umfasst, kann zwischen den Luftfahrtzeughaltern und dem Flughafenunternehmer vor Beginn der Abstellung ein Mietvertrag zu gesonderten Bedingungen geschlossen werden. Das Abstellentgelt ist Entgelt im Sinne des § 10 Abs. 1 des Umsatzsteuer-gesetzes. Der Entgeltschuldner hat daher die Umsatzsteuer zusätzlich zu entrichten, sofern keine Umsatzsteuerbefreiung nach dem Umsatzsteuer-gesetz vorliegt.

Parchim, 20.08.2009 Schwerin, 24.08.2009

Baltic Airport Ministerium für Verkehr,

Mecklenburg GmbH Bau und Landesentwicklung

Im Auftrag Im Auftrag

Hermann Ertl Musialczyk